Markttransparenz

Die Markttransparenz steht als eine der wichtigen Komponenten und Bedingungen in direktem Zusammenhang mit dem Modell des vorkommenden Marktes. Wir haben

Mehr InfosSicher und schnell BWL lernen

Die Markttransparenz steht als eine der wichtigen Komponenten und Bedingungen in direktem Zusammenhang mit dem Modell des vorkommenden Marktes. Wir haben

Mehr Infos

Das Instrument der Marktsegmentierung teilt den Gesamtmarkt in unterschiedliche Segmente. Hierbei können die Produkte oder die Kunden die Segmente bilden.

Mehr Infos

Der Verkäufermarkt stellt eine drastische Marktsituation dar. Hierbei befindet sich der Verkäufer in einer günstigeren Position als der Käufer. Diese

Mehr Infos

Auf dem Absatzmarkt werden die Produkte einer Firma verkauft. Er folgt der Produktion und ist das Gegenteil vom vorgelagerten Markt

Mehr Infos

Wir definieren den Käufermarkt als eine bestimmte Marktsituation. Im Gegensatz zum Verkäufermarkt befindet sich der Käufer in einer günstigeren Position

Mehr Infos

Steigt in einem Konjunkturzyklus die Wirtschaftsleistung eines Unternehmens, befindet es sich in einer Aufschwungphase. Parallel dazu bezeichnet dieser Begriff den

Mehr Infos

Im Konjunkturzyklus treffen wir auf die Phase der Hochkonjunktur. Diese ist gekennzeichnet durch extrem hohe Wachstumsraten innerhalb der Wirtschaft. Parallel

Mehr Infos

Auf der Aktivseite der Bilanz befindet sich das Anlagevermögen. Darunter werden alle Vermögenswerte zusammengefasst, die ein Unternehmen benötigt, um seinem

Mehr Infos

Was versteht man unter einem Aktivkonto In der Buchführung lassen sich Aktivkonten von Passivkonten unterscheiden. Beispielsweise gehört das Bankguthaben oder

Mehr Infos

Möchten wir ein Passivkonto nachvollziehbar erklären, sollten wir uns vorab über die Bedeutung von Bilanzen, Vermögenswerten und Bestandskonten in Kenntnis

Mehr Infos

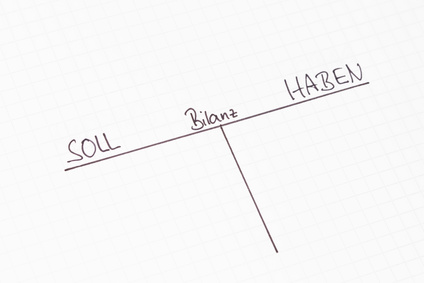

Das T-Konto stellt eine vereinfachte Darstellung eines Kontos dar, das vor allen Dingen zur Ausbildung und zu Lehrzwecken genutzt wird.

Mehr Infos

Im Rahmen der doppelten Buchführung, die in der Fachsprache Doppik genannt wird, ergeben sich aus der Bilanz die jeweiligen Bestandskonten.

Mehr Infos

Die Wirtschaft definiert Gewinne als die Differenz aus dem Aufwand und dem Ergebnis. Zugleich ist der Gewinn das Gegenstück zum

Mehr Infos

Wenn ein Unternehmen durch bestimmte Aufwendungen Einnahmen produziert, ist vom Ertrag die Rede. In Bezug auf das Rechnungswesen gehört er

Mehr Infos

Der Aufwand nimmt Bezug auf einen Einsatz oder eine Leistung. Wir haben es mit festen Rechnungsgrößen in der Finanzbuchhaltung zu

Mehr Infos

Wer ein Bestandskonto eröffnen möchte, braucht dazu ein Eröffnungsbilanzkonto. Dabei lassen sich die Anfangsbestände auf die passiven und aktiven Bestandskonten

Mehr Infos

In einem Kontenrahmen teilen wir die Aufwendungen und Erträge ein. Dadurch kann das Finanzamt verschiedene Unternehmen vergleichen und die Steuern

Mehr Infos

Die Bilanz kann sich durch den Aktivtausch, den Passivtausch und die Aktiv Passiv Mehrung sowie Minderung verändern. Wir haben es

Mehr Infos

Die Aktiv Passiv Minderung bezeichnet das Gegenteil zur Aktiv Passiv Mehrung. Wir bewegen uns in der Finanzbuchhaltung – FiBu. Hier

Mehr InfosUnter dem Begriff Inventar fassen wir alle Gegenstände zusammen, die zu einem Betrieb bzw. einem Unternehmen gehören. Der Begriff kommt

Mehr Infos

Im Rahmen einer Inventur überprüfen die Mitarbeiter eines Betriebs den Lagerbestand und damit zusammenhängend die vorhandenen Waren. Im Rechnungswesen bezeichnet

Mehr Infos