Kreditsicherheit

Eine Kreditsicherheit erfolgt in Form von Vermögensgegenständen. Diese Gegenstände beinhalten Sachen und Rechte. Ein Gläubiger kann ein Forderungsrisiko absichern und somit sein eigenes Risiko minimieren einen Verlust zu machen. Er kann sowohl einen Bankkredit aufnehmen als auch Sicherheit erlangen durch Eigentumsvorbehalt, Verpfändung oder Sicherungsübereignung. Man unterscheidet grundsätzlich zwischen Personalsicherheiten und Realsicherheiten.

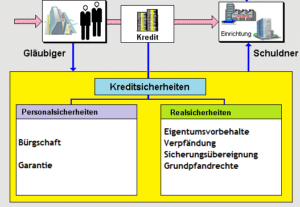

Beispiel Kreditsicherheit

Man unterscheidet zwischen akzessorischen Sicherheiten und fiduziarischen Sicherheiten.

Akzessorische Sicherheiten sind Bürgschaften, Verpfändungen und Hypotheken. Sie alle bestehen nur bis der Kredit zurückgezahlt wird. Mit Rückzahlung erlischt gleichzeitig die Sicherheit.

Fiduziarische Sicherheiten hingegen können erhalten bleiben, auch wenn die Rückzahlung bereits stattgefunden hat. Hierzu zählen die Garantie, die Sicherungsübereignung und die Grundschuld.

Schaubild: Man unterscheidet zwischen Personalsicherheiten und Realsicherheiten.

Personalsicherheiten

Bei den Personalsicherheiten haftet immer eine weitere Person neben dem Kreditnehmer für den Kredit. Eine Personalsicherheit kann eine Bürgschaft oder eine Garantie sein.

Eine Bürgschaft ist ein schriftlicher Vertrag zwischen dem Bürgen und dem Kreditgeber. Mit dem Vetrag verpflichtet sich der Bürge den Kreditbetrag an den Gläubiger zurückzuzahlen, falls der Schuldner den Betrag nicht fristgerecht selbst zurückzahlen kann.

Garantien werden von einem Garantiegeber gegeben, der sich verpflichtet Schäden, die der Kreditnehmer verursacht, zu erstatten. Dies kann die Rückzahlung eines Kredits bedeuten, aber genauso eine Gewährleistung, dass Waren in der vereinbarten Qualität geliefert werden.

Realsicherheiten

Bei Realsicherheiten haftet keine Person, sondern Sachwerte, die der Kreditnehmer bereitstellt. Diese sollen als Sicherung des Kredits verstanden werden.

Realsicherheiten können Eigentumsvorbehalte, Verpfändung, Sicherungsübereignung oder Grundpfandrechte sein.

Beim Eigentumsvorbehalt bleibt der Verkäufer der Eigentümer bis der Käufer den vollen Kaufpreis entrichtet hat. Es gibt drei Formen des Eigentumvorbehalts:

- Der einfache Eigentumsvorbehalt ermächtigt den Verkäufer einer Ware dazu, die Ware vom Käufer zurückzuverlagen, wenn dieser nicht oder später als vereinbart bezahlt.

- Im Falle, dass der Käufer die Ware weiterverkauft oder verarbeitet erhält der Verkäufer die Kaufpreisforderung bzw. wird Eigentümer der weiterverarbeiteten Ware. Hierunter versteht man den verlängerten Eigentumsvorbehalt.

- Ein erweiterter Eigentumsvorbehalt tritt ein, wenn der Verkäufer das Eigentum der Ware erst an den Käufer abtritt, wenn dieser alle Scuhlden bei ihm beglichen hat.

Die Verpfändung bezeichnet die Übertratung des Besitzes von Gegenständen aus dem Besitz des Kreditnehmers an den Kreditgeber. Der Kredinehmer bleibt jedoch der Eigentümer. Das Pfand kann versteigert werden, falls der Kreditnehmer seine Schulden nicht zurückzahlt. Den Erlös erhält der Kreditgeber.

Im Gegensatz zur Verpfändung übergibt der Schuldner bei einer Sicherungsübereignung keinen Gegestand aus seinem Besitz, er überträgt dem Kreditgeber lediglich das Eigentum. Falls der Kreditnehmer seine Schulden nicht begleichen kann, kann der Gläubiger den Gegenstand verkaufen.

Bei Grundpfandrechten handelt es sich um nicht bewegbares Vermögen, das verpfändet wird. Hierunter fallen z.B. Grundstücke.

Grundpfandrechte sind entweder Hypotheken oder Grundschulden.

Bei Hypotheken und Grundschulden kann ein Grundstück versteigert werden, wenn der Schuldner den Kredit nicht zurückzahlen kann. Der Unterschied besteht darin, dass die Hypothek erlöscht oder sich verringert, sobald der Schuldner seine Schulden teilweise oder komplett zurückgezahlt hat. Die Grundschuld hingegen kann erhalten bleiben, auch wenn der Kredit zurückgezahlt wird.

Akzessorisch: (lateinisch – accessorius) = zusätzlich

Fiduziarisch: (lateinisch- fiducia) = Vertrauen