Kapitalfreisetzung

Kapitalfreisetzung kann durch verschiedene Szenarien entstehen. Wenn ein Unternehmen Kapital benötigt, kann es sich entweder an fremder Stelle Geld beschaffen oder aber das Unternehmen setzt eigenes Kapital frei, das zuvor gebunden war. Das kann beispielsweise den Verkauf von Maschinen, Fahrzeugen, Wertpapieren und Anlagen beinhalten. Das Unternehmen kann aber auch einen Teil seines Unternehmens verkaufen.

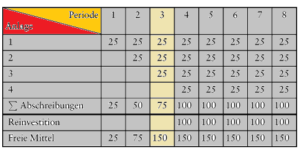

Beispiel Kapitalfreisetzung

Beispiel 1:

Ein Unternehmen erwirbt Anlagen, die im Laufe von 4 Jahren linear abgeschrieben werden sollen. Die Anlagen bestehen aus 100 Geldeinheiten. Am Ende der 3. Periode stehen dem Unternehmen dauerhaft 150 Geldeinheiten zur Verfügung. Somit entsteht folgendes Verhältnis zwischen freigesetztem und gebundenem Kapital: 150/250 = 0,6, was also 60% freigesetztem Kapital entspricht.

Beispiel 2:

Kapitalfreisetzung kann auch dadurch entstehen, dass Kundenforderungen reduziert werden. Nehmen wir an, dass ein Unternehmen jährlich 12 Millionen € Umsatz macht und seinen Kunden bislang eine Zahlungsfrist von zwei Monaten einräumte. Aus Forderung aus Lieferung und Leistung ergeben sich durchschnittlich 2 Millionen € im Umlaufvermögen. Wenn aber nun das Unternehmen die Zahlungsfrist um die Hälfte verkürzt, fällt die andere Hälfte aus der Kapitalbindung. Somit bliebe nur noch eine Million.

Kapitalfreisetzungseffekt

Bei der Kapitalfreisetzung kann es sogar zu Gewinnen mit Hilfe von Abschreibungen für ein Unternehmen kommen. Da diese Geldmittel als Reserven gälten, muss das Unternehmen keine Dividende an Anleger oder Inhaber ausschütten. Die Gewinne können zur Innenfinanzierung genutzt werden. Man nennt dies den Kapitalfreisetzungseffekt. Dieser Effekt wurde von Martin Lohmann und Hans Ruchti beschrieben und wird folglich Lohman-Ruchti-Effekt genannt.

Ein Beispiel für den Lohman-Ruchti-Effekt kann wie folgt aussehen:

Eine Firma kauft neue Maschinen. Die Kosten hierfür tauchen sowohl bilanziell als auch steuerlich als Verlust auf. Der Betrag soll über mehrere Jahre abgeschrieben werden. Die Abschreibungssummer beträgt 15.000 Euro pro Jahr. Somit sind die erst 15.000 Euro aus den jährlichen Umsatzerlösen dividendenfrei, da sie nur den Abschreibungsverlust ausgleichen. Praktisch fließen die 15.000 Euro in die Firma selbst und stehen als liquide Geldmittel zur Verfügung.

Vorteil:

- Investitionsmittel stehen zur Verfügung bevor man die abgeschriebenen Maschinen ersetzen muss. Hier ist allerdings Vorsicht geboten, dass man genügend liquide Geldmittel zur Verfügung hat, wenn die Maschinen ersetzt werden müssen.

Nachteil:

- Der Kapitalfreisetzungseffekt hat zur Folge, dass Unternehmensgewinne geringer erscheinen als sie in Wirklichkeit sind. Außenaktionäre können also schwer einschätzen, ob die vorgelegten Bilanzzahlen tatsächlich der Realität entsprechen. Ein Unternehmen muss also versuchen von den stillen Reserven zu profitieren, jedoch gleichzeitig nicht zu viele davon anzulegen.