Avalkredit

Bei einem Avalkredit bürgt eine Bank (Avalkreditgeber) für Unternehmen, Selbständige und Behörden (Avalkreditnehmer). Es handelt sich nicht um einen Kredit, bei dem die Bank Geld verleiht, sondern um die Garantie für Kreditwürdigkeit, die die Bank zur Verfügung stellt. Die Bank steht mit ihrem Namen für die Verbindlichkeiten des Kunden Dritten gegenüber ein. Der Kunde muss eine sogenannte Avalprovision (siehe unten) zahlen, die abhängig von Kreditzweck, Laufzeit und Risiko ist. Die Bank berechnet keine Zinsen, da die Bank keine Zahlungsmittel zur Verfügung stellt.

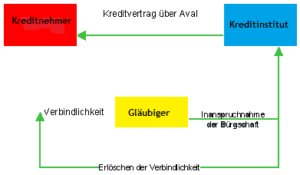

Beispiel Avalkredit

Vorteile eines Avalkredites:

Avalkredite werden häufig von Unternehmen in Anspruch genommen, da das Vertrauen in die Erfüllung eines Vetrages als sicher gilt. Die Bank bürgt mit ihrem Namen, dass eine bestimmte Leistung erbracht werden kann. Bei den Leistungen kann es sich beispielsweise um die Bezahlung von Maschinen oder die Lieferung von Waren handeln, für die die Bank mit ihrem Namen bürgt.

Ein weiterer Vorteil eines Avalkredites ist, dass der Geschäftspartner des Avalkreditnehmers sich die Prüfung der Bonität des Vertragspartners spart. Ein Vetrag kann durch einen vorhandenen Avalkredit schnell, unkompliziert und kurzfristig zu stande kommen. Der Kreditnehmer muss bei der Bank keine Sicherheit hinterlegen. Außerdem hat der Kreditnehmer den Vorteil, dass die Kreditbelastung der Hausbank gesenkt wird, da kein zusätzliches Geld geliehen werden muss, somit werden die regelmäßige Zahlung von Zinsen und Kreditraten hinfällig.

Die Rolle der Bank:

Avalkredite stellen meist Eventualverbindlichkeiten dar, da im Normalfall kein Liquiditätseinsatz des Avalkreditgebers erforderlich ist, so lange kein Leistungsausfall des Avalkreditnehmers eintritt. Banken minimieren ihr Risiko dadurch, dass sie Avalkredite ausschließlich an Unternehmen mit hoher Kreditwürdigkeit vergeben. Die Bank hat den Vorteil, dass sie den Einsatz liquider Mittel vermeidet.

Die Avalprovision:

Für die Bürgschaft verlangen Banken als Gegenleistung eine Avalprovision. Diese Provision orientiert sich an Risiko, Laufzeit und des Kreditzwecks und beläuft sich in der Regel auf 0,25 bis drei Prozent der Bürgschaftssumme pro Jahr. Eine Avalprovision ist für den Kreditnehmer somit günstiger als der entsprechende Kreditzins beim Leihen der Gedlsumme bei einer Bank.

Beispiel:

Beliebt sind Avalkredite in der Baubranche. Im Falle, dass zum Beispiel Straßen, Brücken oder Gebäude nicht rechtzeitig fertig werden und die Baufirma eine Vertragsstrafe zahlen muss, kann diese Strafe durch die Bürgschaft einer Bank verringert werden.

Im Jahre 2014 schloss das Bauunternehmen Strabag einen Avalkredit mit 14 internationalen Banken. Das Volumen dieses Avalkredites beträgt zwei Milliarden Euro. Das Unternehmen kann diese Avale für die Ausübung der allgemeinen Geschäftstätigkeit verwenden. Somit deckt der Avalkredit einen großen Teil des Geschäftes zu langfristig gesicherten Konditionen ab.

Schaubild: Der Kreditnehmer schließt einen Kreditvertrag mit einem Kreditinstitut. Der Gläubiger steht zwischen Bank und Kreditnehmer, da ihm die Bank mit ihrem Namen eine Gewärhleistung für die Einhaltung bestimmer Verträge (zwischen ihm und dem Kreditnehmer) gibt.

Beendigung eines Avalkredites:

Da es sich bei einem Avalkredit nicht um Geldzahlungen der Bank handelt, entstehen keine Schulden. Somit entfällt eine Schuldenrückzahlung des Avalkreditnehmers an die Bank. Ein Avalkredit hat meist eine festegelegte Laufzeit, die kurz vor Beendung um bestimmte Zeit verlängert werden kann.

Was bedeutet Aval?

Aval (ital. avallo: Bürgschaft) Ein Aval ist eine Bürgschaft bzw. eine Garantie, die von einer Bank vergeben wird, wenn ein Kunde gegenüber eines Dritten nachweisen muss, dass bestimmte Vereinbarungen verbindlich eingehalten werden.